Вот классная статья (на сколько актуальная не знаю, но зато дает понять откуда берется стоимость и что на нее влияет):

Тарифы и коэффициенты полиса ОСАГО

Цена полиса ОСАГО складывается из тарифов и коэффициентов, законодательно установленных государством. Никакие страховые компании не могут завысить или уменьшить стоимость страховки. Законодательно запрещены любые скидки во время покупки полиса. Таким образом,стоимость ОСАГО и любые ограничения по выплатам регулируются только государством. Это необходимо для установления низкой стоимости страховки и гарантированных выплат при наступлении ДТП. Максимальная сумма выплаты составляет: - в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего,не более 160 тысяч рублей;

- в части возмещения вреда, причиненного имуществу нескольких потерпевших,не более 160 тысяч рублей;

- в части возмещения вреда, причиненного имуществу одного потерпевшего,не более 120 тысяч рублей.

Без полиса ОСАГО ни один водитель не может ездить на автомобиле (за это можно схлопотать штраф), не может поставить авто на учёт в ГИБДД. Полис должен быть всегда при себе, вместе с водительским удостоверением. Любой водитель, садящийся за руль автомашины, должен быть вписан в полис или в полисе должна стоять отметка, что число водителей не ограничено. По какой формуле рассчитывается ОСАГО?Формула ОСАГО – это базовый страховой тариф, который умножается на различные коэффициенты. Сам базовый тариф, а также коэффициенты зависят от довольно многочисленных факторов.

Зная текущие тарифы ОСАГО, их структуру, повышающие и понижающие коэффициенты и их порядок применения, всегда можно самостоятельно рассчитать полис или хотя бы понять, из чего складывается та или иная сумма, озвученная страховщиком или появившаяся на онлайн-калькуляторе. Сейчас страховые тарифы ОСАГО не такие сложные, как несколько лет назад, поэтому сумму можно высчитать буквально за несколько минут. Обычная полная формула для расчета стоимости полиса выглядит так: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП, где - ТБ — Базовый тариф;

- КТ — Территориальный коэффициент;

- КБМ — Коэффициент бонус-малус;

- КВС — Коэффициент возраст-стаж;

- КО — Ограничивающий коэффициент;

- КМ — Коэффициент мощности двигателя;

- КС — Коэффициент сезонности;

- КН — Коэффициент нарушений;

- КП — Коэффициент срока страхования.

Далее в статье мы подробно рассмотрим каждую составляющую этой формулы. Дороже всего покупка полиса обойдется молодым водителям, любящим мощные авто, живущим в крупных городах. Дешевле – опытным водителям со стажем безаварийного вождения больше 10 лет, проживающим в убыточных регионах. Базовый тариф (ТБ)

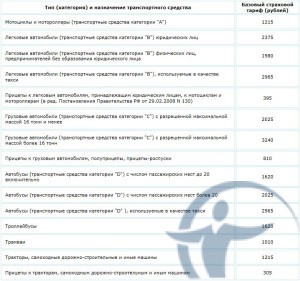

Стоимость полиса ОСАГО неодинакова для разных регионов и автомашин и зависит от тарифов и коэффициентов. Базовые тарифы обязательны для всех регионов России и зависят от типа транспортного средства.Никакая страховая компания не может изменить этот тариф. Мотоциклы, легковые автомобили, грузовые автомобили, автобусы, трамвай, троллейбусы, трактора – каждый вид транспорта в зависимости от тоннажа, количества пассажирских мест имеет свой стандартный тариф. Для легковых автомобилей категории В тариф различается по принадлежности физлицу или юридическому лицу. Так, обычный легковой автомобиль, принадлежащий конкретному автовладельцу, будет рассчитан по базовому тарифу 1980 руб. Такой же автомобиль, но принадлежащий ООО, уже будет рассчитываться от 2375 руб. Этот же автомобиль, но эксплуатирующийся в качестве такси, рассчитывается от тарифа 2965 руб. Базовый тариф не изменялся с 2004 года.

Территориальный коэффициент (КТ)Цена страховки ОСАГО меняется по регионам. Этот коэффициент может серьезно повлиять на окончательный расчет. Он варьируется от 1,5 до 2 и зависит от территории преимущественного использования транспортного средства. Для частного автовладельца — это место регистрации, для юрлиц – место юридической регистрации организации.

Наиболее высокий коэффициент в городах-мегаполисах с активным движением, где наиболее высокая концентрация ДТП. Например, по Москве, Казани, Перми, Якутску, Челябинску этот коэффициент соответствует 2, а по Московской области 1,7. В Санкт-Петербурге территориальный коэффициент 1,8, а в Ленинградской области 1,6. В ближайшем будущем планируется изменение территориальных коэффициентов, и вполне возможно, что они поднимутся для убыточных по ОСАГО регионов до 2,5. Так, в Мурманске тариф, возможно, поднимется до 2,5, в Челябинске и в Иваново до 2,4, в Москве скорее всего останется без изменений. Так как для мощных автомобилей определяются высокие ставки, которые еще и увеличиваются от регистрации в городе, то весьма существенной экономией для автовладельца может стать оформление автомобиля, особенно грузовика или внедорожника, на родственника, проживающего в области. Для малых городов рассчитывается невысокий территориальный коэффициент ОСАГО, что значительно снижает стоимость страхового полиса. Сейчас составлены специальные таблицы коэффициентов территории ОСАГО, по которым можно узнать размеры корректировок для вашего региона. Коэффициент бонус-малус (КБМ)

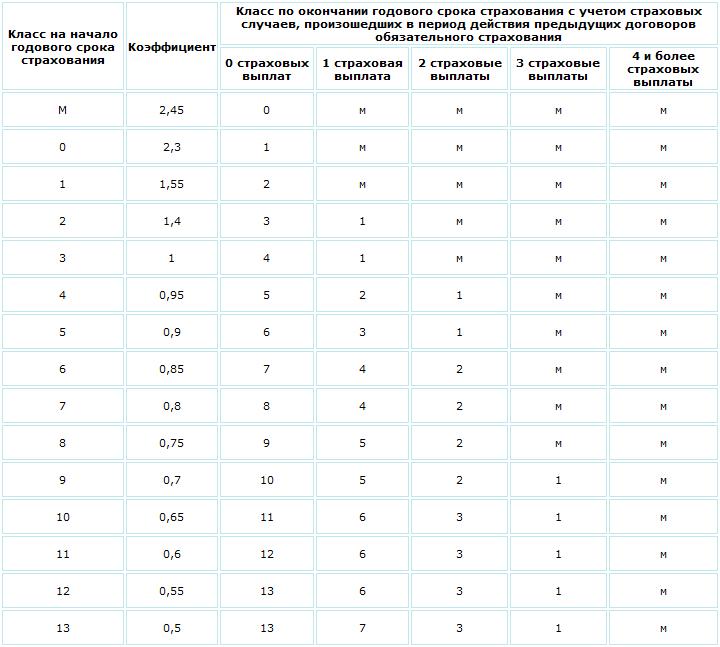

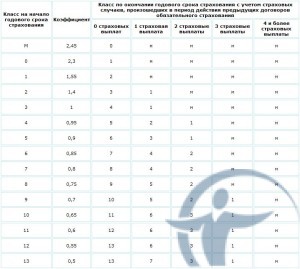

Коэффициент бонус-малус, илискидка за долгую безаварийную езду, существенно влияет на стоимость полиса. Коэффициент бонус-малус (по-другому – класс) присваивается на основании наличия/отсутствия выплат по предыдущему полису ОСАГО. Коэффициент «бонус малус» присваивается конкретному водителю, а не автомобилю, поэтому замена автомобиля или страховой компании роли в изменении класса не играет. Класс повышается или понижается только по прошествии полного года со времени заключения предыдущего полиса. Скидка рассчитывается на основании предыдущих полисов, которые закончились не раньше чем за год до оформления нового. Скидка сохраняется и при смене страховой компании, однако здесь необходимо, чтобы перерыв был не больше года, в противном случае автовладелец получает базовый 3 класс. Если водитель за этот год стал виновником аварии, то применяется повышающий коэффициент. После ДТП новый полис ОСАГО подорожает для него на 50%. За каждый год, который водитель проездил без ДТП, произошедших по его вине, при оформлении следующего полиса он получает 5%-ную скидку. Если договор оформляется впервые, то водитель получает третий класс с коэффициентом 1. Значит, 3 года безаварийной езды поощряются 15 % скидки.Максимальная скидка КБМ соответствует 50 % за 10 лет безаварийной езды. Но, если в ОСАГО вписаны несколько водителей, имеющих право на управление ТС, и один из них, например, имеет наименьшую скидку в 5% (отец вписывает сына, который недавно водит авто), то КБМ рассчитывается по самой минимальной скидке. Поэтому аккуратным водителям, имеющим большой стаж, не совсем выгодно вписывать в полис ОСАГО водителей с низким коэффициентом КБМ. От КБМ зависит класс водителя. Для этого существует специальная таблица. Если у автовладельца раньше был 5 класс (КБМ = 0,9) и по его вине происходит ДТП, то в следующем году он может рассчитывать только на третий класс с КБМ, соответствующим единице. Если же он и этот год проездил безаварийно, то его ожидает более высокий 6-ой класс. Чтобы автовладелец не скрыл от страховщика свою страховую историю (за что, кстати, полагается штраф), с 1 января 2013 года при выписке полиса ОСАГО страховщик делает обязательный запрос КБМ из базы АИС РСА (Российский союз автостраховщиков). База РСА постоянно растет и охватывает уже довольно большой круг водителей. Система включает около 100 миллионов договоров, которые заключались за последние 2 года. Каждый страховщик в течение пятнадцати дней после заключения договора обязательно передает о нем информацию в базу РСА. Коэффициент возраст-стаж (КВС)

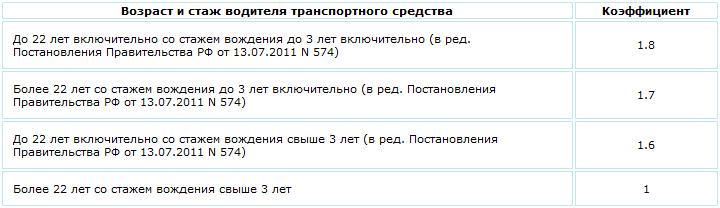

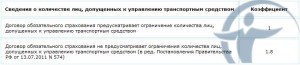

Ограничений по максимальному возрасту не существует. Но чем больше возраст и чем больше стаж, тем ниже этот коэффициент при оформлении ОСАГО. Например, начинающий водитель до 22 лет со стажем вождения до трех лет имеет довольно высокую вероятность попасть в ДТП, поэтому его КВС будет равен 1,8. Здесь существуют две барьерные цифры: возраст до 22 лет (включительно) и стаж вождения до трех лет. Стаж вождения рассчитывается от даты получения прав. Поэтому, чем раньше получены права водителем, тем больше будет его стаж к моменту оформлению первого полиса. Если в полисе вы указываете конкретное число водителей, допущенных к управлению, то к расчету стоимости полиса принимается наиболее высокий коэффициент. Причем, если кто-то из водителей слишком молод или имеет небольшой стаж вождения, стоимость страховки сильно возрастает. Если же круг лиц, допущенных к управлению, не ограничен, то коэффициент будет равен единице. Ограничивающий коэффициент (КО)

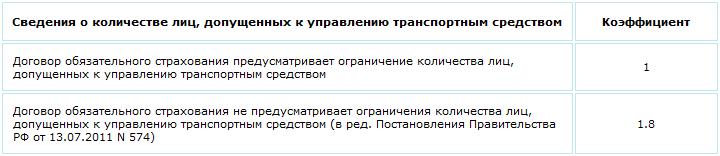

Этот коэффициент имеет два значения. Если на автомобиле будут ездить, кроме вас, жена, дочь, сын, зять и т.п., томожно вписать в страховку до пяти человек и стоимость страховки от этого не изменится. При этом все они вносятся в полис поименно. Если вы не знаете, кто может очутиться за рулем вашего авто, и допускаете такую возможность, коэффициент в таком случае возрастет до значения 1,8.

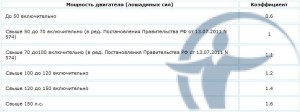

Необходимо отметить взаимосвязь этого коэффициента с предыдущим. Коэффициент мощности двигателя авто (КМ)

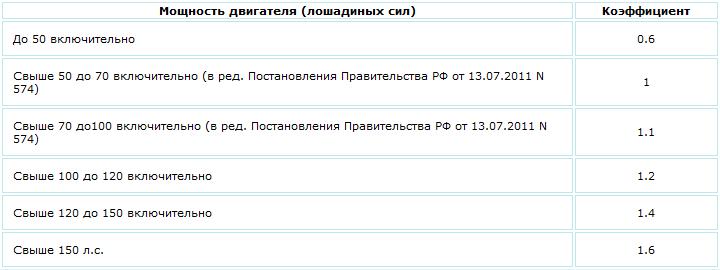

Мощность автомобиля можно узнать в ПТС или в свидетельстве о регистрации. При расчете ОСАГО этот коэффициент подбирается в зависимости от мощности, указанной в лошадиных силах. Если мощность указана в киловаттах, то производится перерасчет исходя из соответствия:1кВт=1,35962л.с. Здесь все просто: чем выше мощность, тем больше коэффициент. Коэффициент сезонности (КС)

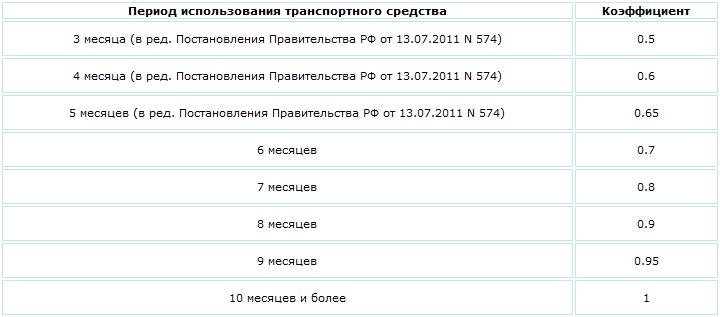

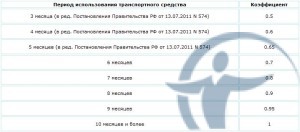

Довольно большое число автолюбителей водят автомобиль сезонно – только в теплое время года. К ним относятся люди, эксплуатирующие своего железного коня в дачный сезон и консервирующие авто на зиму. Сюда же можно отнести случаи многомесячных командировок. Многие из них не хотят переплачивать ОСАГО за время, когда они не водят автомобиль, и оформляют т. н. сезонный полис. Законодатель дает возможность оформить полис на любой срок от трех месяцев. Хоть на 4 месяца, хоть на 8. Основной коэффициент, единица, начинает рассчитываться от срока в десять месяцев.При расчете более короткого ОСАГО есть небольшая экономия. Коэффициент нарушений (КН)

Коэффициент нарушений 1,5 применяется в случаях, оговоренных законом. Это так называемые грубые нарушения: - сообщение заведомо ложных сведений;

- умышленное содействие наступлению ДТП;

- вождение в состоянии опьянения;

- оставление места ДТП;

- нахождение за рулем водителя, не вписанного в полис ОСАГО.

Все случаи описаны в ФЗ «Об обязательном страховании». Однакоесть возможность обнулить свою страховую историю, скрыть которую уже не удастся простой сменой страховой компании. По закону страховая история ведется на водителя, который управляет машиной, и обнуляется, если в течение года водитель не вписан ни в какой полис ОСАГО. Поэтому, если водитель — не собственник автомобиля, можно попросить собственника заключить договор без указания конкретных лиц, допущенных к управлению. В этом случае водитель будет водить машину и не будет вписан в ОСАГО. А через год его история обнулится. Если же водитель – собственник, в этом случае либо придется действовать по букве закона, либо переписать авто на родственника, а самому ездить по доверенности. Коэффициент срока страхования ОСАГО (КП)

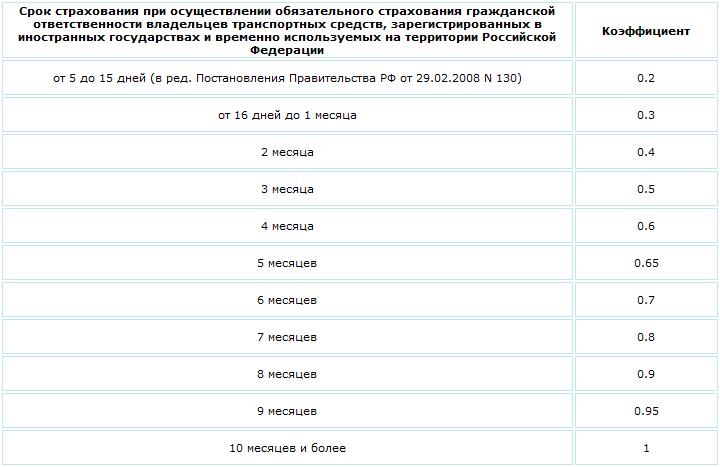

Этот коэффициент варьируется от показателя 0,2 до 1 и применяется лишь в некоторых случаях, например при движении ТС транзитом или для иностранцев. Вот собственно и все. Как видите, ничего сложного в расчете стоимости полиса ОСАГО нет. Взято вот отсюда:http://strahovkunado.ru/auto/osago/tarify-i-koehfficienty.html

|

Радар

Радар

Добавлено: 23-11-2015 11:22:31

Добавлено: 23-11-2015 11:22:31

Избранное

Избранное Трансляции

Трансляции Закладки

Закладки Коллекции

Коллекции Плюс

Плюс Минус

Минус Домкрат

Домкрат Скрепка

Скрепка Рупор

Рупор 变色卡

变色卡 Захватить диван

Захватить диван Топинатор

Топинатор 显身卡

显身卡

Добавлено: 23-11-2015 12:03:55

Добавлено: 23-11-2015 12:03:55